怎样买股票配债 存量房贷利率调降已“箭在弦上”,房贷仍是各大银行争夺的″优质资产″

走进中国音乐学院怎样买股票配债,教学楼草坪前矗立着两尊雕像,一位是安波,另一位是马可。提起两位,熟悉的人都知道,他们对中国民族音乐的传承和发展功不可没,学校的创设也与两位有关。

来源:@证券市场红周刊微博

文丨吴海珊

编辑丨林伟萍

存量房贷利率下调再一次被拉回到大众视野中。

自2023年以来,存量利率下调一直是被大众以及机构频繁提及的话题,“几个月内可能就会靴子落地”,瑞银大中华区金融行业研究主管颜湄之表示。

存量利率调整,对于银行来说如“阿喀琉斯之踵”。在商业银行净息差二季度末已经达到1.54%的情况下,占到银行贷款余额20%以上存量房贷利率下调80~100个点,或将加剧银行业绩压力。

不过,多家机构认为存量房贷利率的下调,大概率会伴随着存款利率的下调。因而对银行净息差的影响尚需边走边看。

而作为银行的“优质资产”,房贷当下仍是各大银行争夺的重点。

房贷占比、金额双降

2024年上半年,个人住房贷款余额延续了绝对金额以及在贷款中占比下滑的趋势。

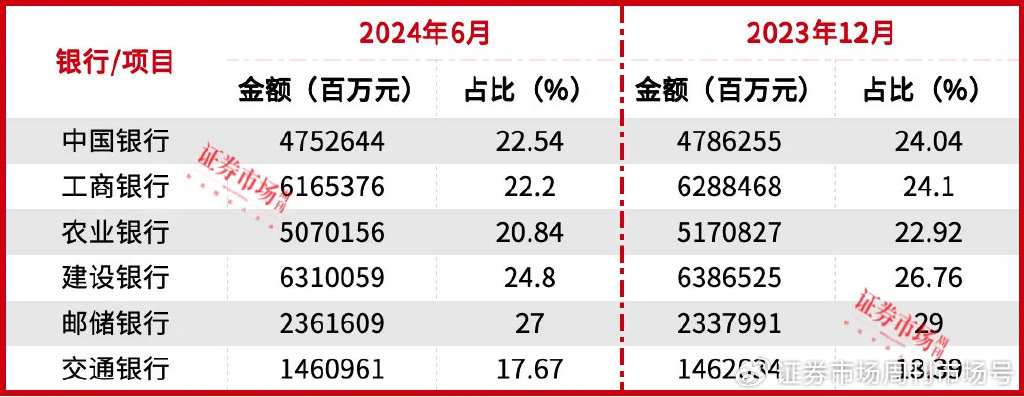

本刊根据wind数据统计,截至2024年上半年,上市商业银行个人住房贷款余额总数约34.08万亿元。其中六家国有银行的房贷余额合计26.12万亿元,占全部个人房贷余额的77%。鉴于国有六家银行的个人住房贷款占了上市商业银行全部个人住房贷款余额的绝大部分,以下将以六家国有银行的情况为例,一窥个人住房贷款现状。(见表1)

表1 上市银行个人住房贷款同比变化情况一览表(单位:亿元)

数据来源:wind

数据来源:wind2024年以来,银行的个人住房贷款无论是从在全部贷款的占比还是从绝对量来讲都处于下滑状态。

从绝对金额来看,六大国有银行中,除了邮储银行外,其他五家银行的个人住房贷款也出现了一定的收缩。

上半年,邮储银行的个人住房贷款余额2.36万亿元,较2023年年底净增236.18亿元。

建设银行则是全部上市银行中,个人住房贷款余额最多的银行。截至6月底,建设银行的个人住房贷款余额6.31万亿元,较上年末减少764.66 亿元,降幅1.20%;农业银行2024年半年报显示,其个人住房贷款余额从2023年底的5.17万亿元,减少至5.07万亿元;交通银行2024年上半年个人住房贷款余额较上年末减少16.73亿元,降幅0.11%;中国银行的个人住房贷款余额从2023年末的4.79万亿元减少至4.75万亿元。

与此同时,大多数国有行个人住房贷款余额在全部贷款中的占比也处于下滑状态,2024年上半年六家国有行的个人住房贷款在全部贷款及垫款余额中的占比平均值为22.5%,低于2023年底24.2%(见表2)。六家国有银行的个人住房贷款占比全部下滑,无一例外。

尽管如此,个人住房贷款依然占据着重要的地位,占比超过全部贷款总量的20%。

鉴于其体量,房贷利率的任何调整都会直接影响到银行的收入。存量住房贷款利率一直以来也是市场关注银行的重点。

表2 国有行个人住房贷款金额及占比情况

数据来源:银行半年报 本刊编辑部整理

数据来源:银行半年报 本刊编辑部整理存量房贷利率调整影响净息差

上半年,个人住房贷款利率下调就成为影响银行利息收入的重要因素。

近年来,监管方已经多次下调LPR和存量房贷利率,这些下调都影响着银行的净息差。

交通银行副行长周万阜在2024年半年报业绩会上表示,交通银行保持净息差基本稳定的努力也面临挑战,2023年存量房贷利率调整,2024年“5·17”房地产新政以及今年LPR的两次下降等因素将在下半年持续显现。

2023年8月25日,中国人民银行和国家金融监督管理总局发布了《关于降低存量首套住房贷款利率有关事项的通知》。

2024年5月17日,中国人民银行、国家金融监督管理总局《关于调整个人住房贷款最低首付款比例政策的通知》,对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%。

2024年2月和7月,央行分别下调五年期LPR。

根据国家金融监督管理总局的数据,截至二季度末,国内商业银行净息差为1.54%,较2023年底的1.69%下滑了15个基点。

目前,市场认为再次调降存量房贷利率是必然的。瑞银大中华区金融行业研究主管颜湄之表示,降低存量房贷利率是大势所趋,“几个月内可能就会靴子落地”,但是至于调整的方式和幅度仍不能确定。但她表示“目前将存量房贷利率全部市场化可能并不是最好的时机。”

9月12日市场出现第三波关于存量房贷利率下调的消息,称最快本月内就会发生第一次调降,涉及的房贷达约合35.3万亿元(5万亿美元),部分房贷可能立即下调50个基点。

根据国盛证券分析师马婷婷计算,2023年9月之后存量住房贷款加权平均利率为4.29%,叠加LPR的下调,她预计存量按揭贷款的利率水平低于4.2%。但今年7月新发放个人住房贷款利率为3.4%,存量住房贷款利率与新发放之间利差约80基点。

2024年,央行分别在2月和7月合计下调五年期LPR共计35个基点,也将在之后影响房贷利率的重新定价。重新定价后,马婷婷预计实际存量住房贷款利率和新发放之间的利差或将小于45个基点。她按照存量房贷利率下调45个基点计算,以2023年末为基准,上市银行按揭贷款平均占比21%左右,对净息差的负向影响约6基点,对上市银行净利润增速影响约-5.3pc(完成百分比)。其中,国有大行按揭贷款占比相对更高(占比24%),对息差拖累约7基点,对净利润增速影响约-6.1pc。

但是,与此同时马婷婷和颜湄之都认为,存量房贷利率的下调会伴随着负债端存款利率的下调。马婷婷表示,考虑到当前上市银行息差压力仍较大,若后续存量按揭利率调降政策正式落地,预计后续也会有负债端“减负”政策跟进。

因此,存量房贷利率的下调对银行净息差的影响,仍需根据后续负债端成本进行考核。

银行仍愿意加大住房贷款投放

尽管房贷收益率持续下滑,但依然是银行争取的方向。

对于存量房贷利率调整的讨论,首先在于下调存量房贷利率是否能够达到预期效果。

对于这一问题的讨论的假设在于,是否缩小或者拉平了存量房贷和新发放房贷利率的利差,会减少提前还贷的趋势。

某城商行业内人士对本刊表示,提前还贷对银行的个人住房贷款造成了一定的影响。

平安证券袁喆奇也在研究报告中指出,上半年金融机构的按揭贷款半年末同比负增2.1%,提前还贷以及地产销售的低迷拖累整体贷款增长。

农业银行在财报中表示,2024年上半年个人住房贷款投放3096 亿元,但个人住房贷款余额减少了约1000亿元。

对于这一问题,马婷婷在研报中表示,考虑到近年来国内房地产市场供求关系发生了重大变化,借款人和银行对于有序调整优化资产负债均有诉求,若再次下调存量房贷利率,或将明显减轻居民利息负担,改善消费者预期,增强消费能力和消费信心。

降低存量房贷利率无疑会降低居民还贷压力。一位房贷总额320万元的居民对本刊表示,她的房贷利率为4.2%,“我就是那个差80基点的人”,如果降低至80个基点,她一个月房贷压力预计将减少2400元。

上半年以来,银行的个人住房贷款不良率出现了上升。但总体来看,房贷仍是银行的优质资产,多数国有行的房贷不良率低于银行总体不良率。

根据各家银行的半年报,2024年上半年工商银行的个人住房贷款不良率从2023年底的0.44%提高至0.6%;农业银行的不良贷款率也从2023年底的0.55%提升至0.58%;交通银行个人住房贷款不良率从2023年底的0.37%提高至2024年上半年的0.48%;建设银行的个人住房贷款不良率从2023年底的0.42%提升至上半年的0.54%;中国银行个人住房抵押贷款的不良率从2023年底的0.48%提高至今年6月底的0.55%。

邮储银行是六家国有行中的唯一例外,邮储银行个人住房贷款不良率从2023年底的0.55%降低至2024年上半年的0.5%。

但多数国有行的房贷不良率低于银行总体不良率。如工商银行2024年上半年个人住房贷款不良贷款率0.6%,全行不良率为1.35%。农业银行上半年个人住房贷款的不良率为0.58%,也大幅低于全行1.32%的不良率。这也正是银行当下仍更愿意加大个人住房贷款投放的原因所在。

如建行在半年报中表示,下半年,零售信贷攻坚行动,重点是保持个人住房贷款市场领先地位。中国银行也在半年报中表示,该行持续加大房贷投放力度,可比同业市场份额比上年末实现提升。

(文中提及个股仅作举例分析怎样买股票配债,不作投资建议。)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP